中東危機で再び高騰するエネルギー価格|化石燃料依存が日本企業のリスクになる理由

近年、中東情勢やイラン情勢を巡るニュースが再び注目を集めています。原油価格の上昇やホルムズ海峡の緊張、LNG供給への懸念などが報じられるたびに、日本国内でもエネルギー価格高騰への警戒感が強まっています。

日本はエネルギー自給率が低く、発電に必要な燃料の多くを海外からの輸入へ依存しています。そのため、中東危機や地政学リスクが発生すると、原油価格やLNG価格が上昇し、最終的には国内の電気料金や物流コストへ波及します。

実際に近年は、電力価格高騰によって工場や物流施設、データセンターなど電力使用量が大きい企業を中心に、エネルギーコストが急増しました。エネルギー価格の変動は単なるインフラコスト増ではなく、利益率や設備投資計画、サプライチェーン全体へ影響を与える経営課題になっています。

また現在は、GX(グリーントランスフォーメーション)推進や脱炭素対応が加速している時代です。エネルギー調達についても、単純なコスト比較だけではなく、価格変動リスクや調達安定性、環境価値まで含めて考える必要があります。

本コラムでは、化石燃料の基本的な仕組みから、中東情勢が日本企業へ与える影響、そしてGX時代に求められるエネルギー戦略までを法人向けにわかりやすく解説します。

目次

化石燃料とは?

|化石燃料は現在の社会インフラを支えるエネルギー源

化石燃料とは、太古の生物や植物が長い年月をかけて地中で変化し、エネルギー資源となったものです。現在、主に利用されているのは「石油」「石炭」「天然ガス(LNG)」の3種類です。

これらは火力発電、自動車燃料、工場熱源、化学製品の原料など、現代社会の幅広い領域で利用されています。特に日本では、電力供給の多くを火力発電が担っているため、化石燃料は社会インフラを支える重要な存在となっています。

一方で、日本はエネルギー資源に乏しく、燃料の大部分を海外から輸入しています。そのため、国際的なエネルギー価格変動や地政学リスクの影響を受けやすい構造となっています。

|石油・石炭・天然ガス(LNG)の違い

化石燃料にはそれぞれ特徴があります。

日本では特にLNG火力への依存度が高く、海外市場価格や為替の影響を受けやすい構造となっています。

|なぜ日本は化石燃料依存度が高いのか

日本はエネルギー自給率が低く、発電に必要な燃料の多くを輸入しています。

さらに、東日本大震災以降は原子力発電所の停止によって火力発電比率が高まり、化石燃料依存が強まりました。

現在も、日本の電力供給において火力発電は大きな割合を占めています。

|日本のエネルギー輸入依存イメージ

つまり、日本企業は国際エネルギー市場の影響を受けやすい環境に置かれているのです。

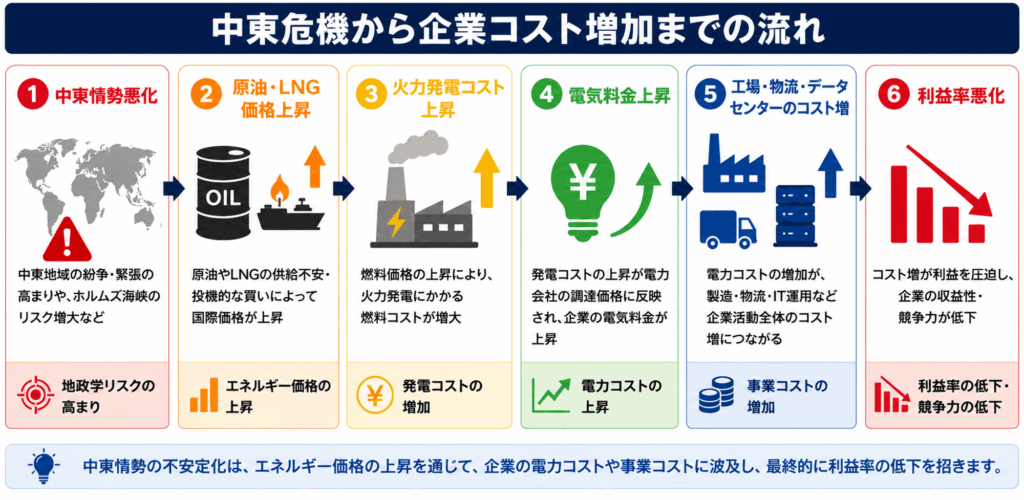

なぜ中東情勢が日本企業へ大きな影響を与えるのか

|中東地域は世界のエネルギー供給を支えている

中東地域は、世界有数の原油・天然ガス供給地です。

日本も原油輸入の大部分を中東へ依存しており、イラン情勢や中東危機が悪化すると、日本国内のエネルギー価格へ大きな影響を与えます。

特にホルムズ海峡は、世界のエネルギー輸送において重要なルートです。この地域で緊張が高まると、原油価格やLNG価格が急騰するリスクがあります。

つまり、中東情勢は単なる海外ニュースではなく、日本企業の電気料金や物流コストに直結する問題なのです。

|中東危機によって企業はどのような影響を受けるのか

中東情勢が不安定化すると、エネルギーコストだけでなく、企業経営全体へ波及する可能性があります。

特に工場、物流施設、データセンターなどエネルギー使用量が大きい企業では、影響が顕著に現れます。

現在は、エネルギー問題が単なるインフラ課題ではなく、企業の利益率や事業継続性へ直結する時代になっているのです。

なぜ今、脱炭素と再生可能エネルギー導入が進んでいるのか

|脱炭素は環境対応だけではない

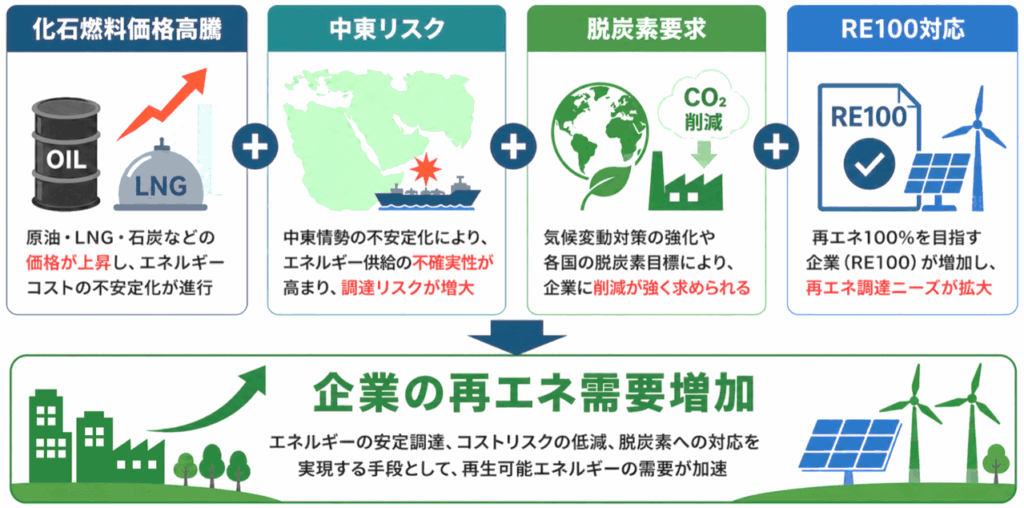

近年、GX(グリーントランスフォーメーション)や脱炭素が加速している背景には、環境対応だけではなく、エネルギー調達リスクへの危機感があります。

以前は、再生可能エネルギーに対して「コストが高い」というイメージを持つ企業も少なくありませんでした。しかし現在は、化石燃料価格高騰や中東情勢リスクによって、化石燃料へ依存し続けること自体がリスクとして認識され始めています。

また、RE100やサプライチェーン脱炭素化の流れによって、企業へ再生可能エネルギー利用を求める動きも強まっています。

特にグローバル企業では、取引先に対して再エネ利用や温室効果ガス削減を求めるケースも増えています。そのため現在は、脱炭素対応が企業競争力へ直結する時代になっているのです。

再生可能エネルギーが価格変動リスク対策として注目されている

再生可能エネルギーが注目されている理由は、脱炭素だけではありません。

太陽光発電などの再生可能エネルギーは、火力発電のように燃料を必要としないため、原油価格やLNG価格の影響を受けにくい特徴があります。

そのため、エネルギー価格変動リスクを抑えやすく、中長期的な価格安定化につながる可能性があります。

|火力発電と再生可能エネルギーは何が違うのか

企業がエネルギー調達を検討する際、単純な電気料金だけでなく、価格変動リスクや調達安定性、脱炭素対応まで含めて考える必要があります。火力発電は現在も日本の電力供給を支える重要な電源ですが、燃料価格や国際情勢の影響を受けやすい特徴があります。

一方で、太陽光や風力などの再生可能エネルギーは、発電時に燃料を必要としないため、化石燃料価格高騰の影響を受けにくいという特徴があります。

特に近年は、中東情勢やエネルギー市場の不安定化によって、企業が負担する電気料金の変動幅が拡大しています。そのため、再生可能エネルギーを活用してエネルギー価格変動リスクを抑制しようとする企業も増えています。

| 比較項目 | 火力発電 | 再生可能エネルギー |

| 燃料費 | 原油・LNG・石炭が必要 | 基本的に不要 |

| 国際情勢の影響 | 中東情勢や資源価格の影響を受けやすい | 比較的影響を受けにくい |

| 電力価格の変動 | 燃料価格によって変動しやすい | 長期的な価格安定化が期待できる |

| CO₂排出量 | 多い | 非常に少ない |

| RE100対応 | 対応が難しい | 対応しやすい |

| ESG評価 | 限定的 | 向上につながりやすい |

| エネルギー安全保障 | 輸入燃料への依存度が高い | 国内電源化しやすい |

近年は、再生可能エネルギーの導入拡大や技術進歩によって発電コストの低減が進んでおり、火力発電との競争力も高まりつつあります。一方で、火力発電は原油やLNGなどの燃料価格、為替変動、さらには中東情勢をはじめとする地政学リスクの影響を受けやすく、企業が負担する電力コストも変動しやすいという特徴があります。

こうした背景から、近年の企業は単純な電気料金の高低だけではなく、将来的なコストの見通しや価格変動リスクまで含めてエネルギー調達を検討するようになっています。特に製造業や物流業、データセンター事業者など電力使用量の大きい企業では、電気料金の変動が収益へ与える影響も大きく、中長期的な価格安定性を重視する傾向が強まっています。

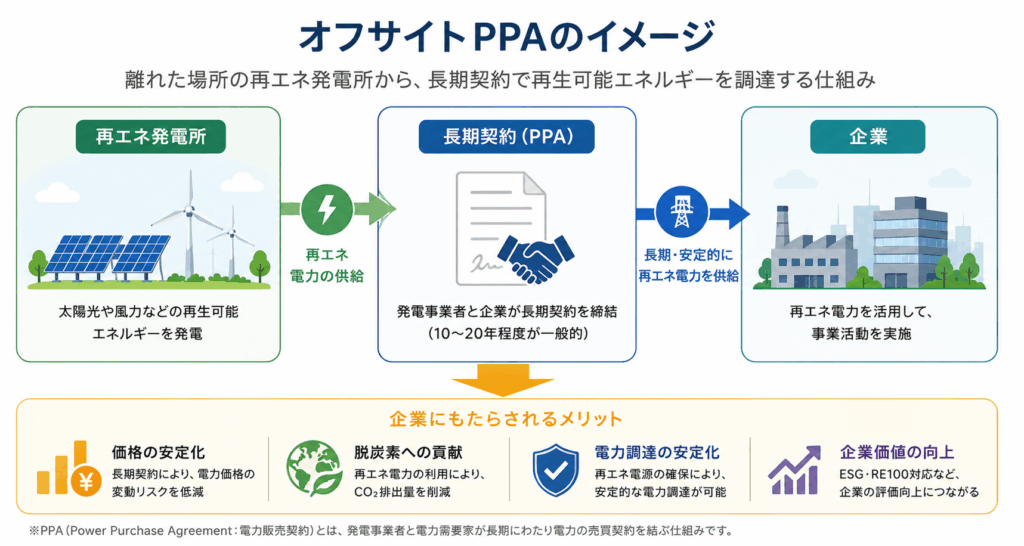

その中で注目されているのが、オフサイトPPAをはじめとする長期契約型の再エネ調達です。再生可能エネルギーは燃料を必要としないため、化石燃料価格の急騰による影響を受けにくく、長期的な価格予見性を確保しやすい特徴があります。さらに、脱炭素経営やRE100対応といった環境価値も同時に実現できることから、再エネ調達はコスト対策とGX推進を両立する有力な選択肢として位置付けられています。

まとめ

化石燃料は現在も社会を支える重要なエネルギー源ですが、中東情勢やイラン情勢、エネルギー価格高騰、脱炭素対応などによって、そのリスクが改めて注目されています。

特に日本企業にとっては、化石燃料依存が電気料金や事業継続性へ大きな影響を与える時代になっています。

そのため今後は、コストだけではなく、価格変動リスクや調達安定性まで含めてエネルギー戦略を考えることが重要です。

また、再生可能エネルギー導入は脱炭素対応だけではなく、エネルギー価格高騰リスクへの備えとしても重要性が高まっています。

CECでは、オフサイトPPAをはじめ、企業のGX推進・再エネ導入を支援しています。再エネ調達やGX推進をご検討の際は、お気軽にご相談ください。

|この記事を書いた人

岡 優来/Oka Yuuki

GXソリューション企画部 マネージャー

法人営業を起点に、事業企画、マーケティング、DX推進、新規事業開発に従事。商社系電力会社にて、事業企画部門のマネジメントをはじめ、データを活用した販売戦略の立案、Webマーケティング、DX推進体制の構築を担当。現在はクリーンエナジーコネクトにて、GX・再生可能エネルギー分野のマーケティング戦略の立案・実行と、新規サービスの企画・開発を担当。